„Der Blick in die Vergangenheit zeigt, dass sich das Zinsniveau über die Jahre deutlich ändern kann“, sagt Mirjam Mohr, Vorständin für das Privatkundengeschäft bei Interhyp. Die Zinsen lagen zur Jahrtausendwende beim Achtfachen der heutigen Konditionen und auch 2010 noch beim Vier- bis Fünffachen.

Derzeit liegen die Zinsen für zehnjährige Immobilienkredite im Mittel um 0,8 Prozent, bei Bestanbietern und sehr günstigen Finanzierungskonstellationen sogar unter 0,5 Prozent pro Jahr. „Durch das niedrige Zinsniveau fallen die Zinskosten heute deutlich geringer aus als früher“, erklärt Mirjam Mohr.

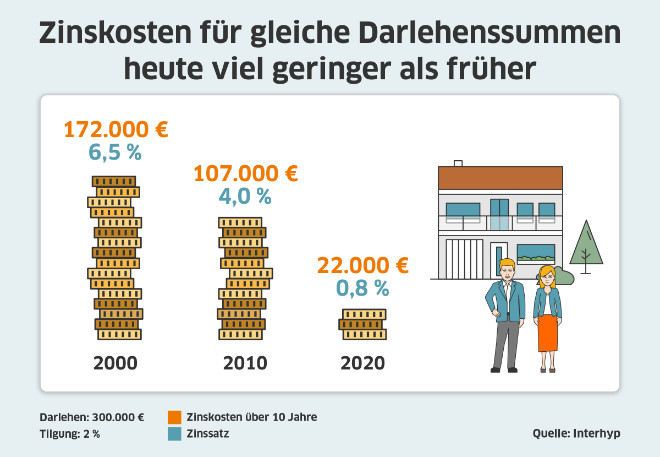

An einer Beispielrechnung von Interhyp bekommt für Geld und unser Bauzinsen Chart ein Gefühl: Bei gleichen Eckdaten zahlen Darlehensnehmer heute für einen 300.000-Euro-Kredit über zehn Jahre nur noch rund 22.000 Euro an Zinskosten.

„Auch wenn vielerorts die gestiegenen Immobilienpreise höhere Darlehenssummen erfordern, bleiben die Raten für viele Menschen leistbar. Der Zinsvorteil ermöglicht in vielen Fällen eine höhere Tilgung als früher“, sagt Mirjam Mohr.

Bauzinsen Chart im 20 Jahre-Vergleich

Die Expertin rät Eigenheimbesitzern, die Sparchancen für ihre Anschlussfinanzierung zu nutzen und sich schneller zu entschulden. Bauherren und Käufer sollten die Finanzierung wohlüberlegt angehen. Wichtig sei, bei der Finanzierung einen möglichen Zinsanstieg in Zukunft einzukalkulieren und mit langen Zinsbindungen und hohen Tilgungen vorzusorgen.

2000: Baugeld-Zinsen lagen bei über 6 Prozent

Im Jahr 2000, als Interhyp als Online-Baufinanzierungsvermittler startete, lagen die Zinsen deutlich höher als heute. „Für zehnjährige Darlehen mussten Darlehensnehmer im Jahr 2000 oft mehr als 6 Prozent Zinsen zahlen“, berichtet Mirjam Mohr.

Die Kreditrate für einen Musterkredit mit zehnjähriger Zinsbindung und zweiprozentiger Tilgung über 300.000 Euro betrug rund 2.125 Euro pro Monat (bei Beispielzinsen von 6,5 Prozent). Über zehn Jahren wurden damit Zinskosten von rund 172.000 Euro fällig. „20 Jahre sind einerseits eine lange Zeit. Andererseits ist dies für viele private Kreditnehmer der Zeithorizont, den sie zur Rückzahlung der kompletten Immobilienfinanzierung benötigen. Viele, die jetzt ihren Traum vom eigenen Zuhause komplett abbezahlt haben, hatten ihren Erstkredit zu solchen, deutlich höheren Zinsen aufnehmen müssen“, erinnert Mirjam Mohr.

Von 2000 bis 2005 ging es dann abwärts mit den Baugeldzinsen, bedingt durch zunehmende wirtschaftliche Unsicherheiten und begleitet von Leitzinssenkungen der Europäischen Zentralbank (EZB). So lag das Zinsniveau beim Baugeld im Jahr 2005 bei rund 4 Prozent und sogar darunter. „Viele Kreditnehmer freuten sich, dass sie mit 4 Prozent und weniger für damalige Verhältnisse historisch günstige Finanzierungszinsen erhielten“, sagt Mirjam Mohr.

Ab 2005 erhöhte die EZB den Leitzins langsam wieder, infolge eines stärkeren Wirtschaftswachstums und steigender Inflationserwartungen. In den Jahren 2007 und 2008 stieg das Niveau beim Baugeld wieder auf über 5 Prozent an. 2008 kam die Finanzkrise – und die Wirtschaft hatte mit den Folgen und Unsicherheiten zu kämpfen. Die Europäische Zentralbank setzte die Leitzinsen in mehreren Schritten herab, um die Wirtschaft zu stützen. Die Baugeldzinsen bei zehnjährigen Darlehen fielen erneut auf vier Prozent und darunter.

2010: 4-Prozent-Marke erneut geknackt

Die Darlehensrate für einen Musterkredit über 300.000 Euro mit 4 Prozent Zinsen betrug bei einer zweiprozentigen Anfangstilgung im Jahr 2010 rund 1.500 Euro im Monat – deutlich weniger als zur Jahrtausendwende. Die auf zehn Jahre zu zahlenden Zinskosten lagen bei 107.000 Euro. Es ging aber noch deutlich günstiger wie die weitere Entwicklung zeigte.

Einen wesentlichen Grund für das Niedrigzinsniveau sieht Interhyp in der Geld- und Zinspolitik der EZB. „Finanz-Krise, Euro-Krise, Griechenland-Krise, Italien-Krise: Um der Vielzahl an Krisen Herr zu werden, die Inflation anzukurbeln und um die Konjunktur anzuheizen, setzt die Europäische Zentralbank seit langem auf eine Politik des billigen Geldes“, sagt Mirjam Mohr.

„Spätestens seit der Senkung des Leitzinses auf 0 Prozent im März 2016 können Häuslebauer Darlehen mit Zinsen um und unter ein Prozent rechnen.“ Retrospektiv betrachtet habe mit dem deutlich gesunkenen Zinsniveau nach 2010 auch die Zeit steigender Immobilienpreise begonnen.

2020: Zinsen unter einem Prozent, sogar unter 0,5 Prozent möglich

Im März 2020 sind die Zinsen auf ein neues Allzeittief von rund 0,7 Prozent im Mittel gefallen und auch jetzt liegen sie nur knapp darüber, berichtet Interhyp. Zum Teil sind sogar Bestzinsen von unter 0,5 Prozent möglich. Die Monatsrate für einen Musterkredit über 300.000 Euro (0,8 Prozent) beträgt im Herbst 2020 bei einer zweiprozentigen Anfangstilgung nur noch 700 Euro. Die Zinskosten über 10 Jahre liegen dafür heute nur bei 22.000 Euro. Das ist ein Bruchteil der Kosten bei Abschluss im Jahr 2000, wie das Bauzinsen Chart zeigt.

Rat der Experten: Sparchancen für schnelle Entschuldung nutzen

Um die Zinsersparnis zu verdeutlichen, hat Interhyp in der Beispielrechnung immer mit der gleichen Anfangstilgung gerechnet. Der Rat der Finanzierungsexperten ist jedoch, heute eine höhere Tilgung zu wählen. Das sei möglich mit Raten, die nicht wesentlich über denen früherer Jahre liegen.

Mirjam Mohr: „Unsere Daten zeigen, dass Kreditnehmer ihre Entschuldung im Blick behalten. Die anfängliche Tilgung ist in den vergangenen zwei Jahrzehnten von unter zwei im Mittel auf über drei Prozent gestiegen. Bei der Anschlussfinanzierung ist sie sogar von unter drei Prozent auf rund sechs Prozent gestiegen.“

Viel sparen im Vergleich zu früher könnten vor allem Eigenheimbesitzer mit Bedarf für eine Anschlussfinanzierung. Bauherren und Käufer sollten mit Blick auf hohe Kaufpreise und Darlehenssummen auf Sicherheit achten. Zum Beispiel, indem sie günstige Zinsen mit langen Zinsbindungen festschreiben oder viel tilgen.